- FR

- NL

- EN

Bruxelles emboîte le pas: les donations mobilières non enregistrées réintégrées dans la succession après 5 ans

Temps de lecture: 3 min | 23 juil. 2025 à 04:10

À partir du 1er janvier 2026, un changement majeur affectera les règles fiscales applicables aux donations mobilières dans la Région de Bruxelles-Capitale.

Inspirée par les législations déjà en vigueur en Flandre et en Wallonie, Bruxelles prolonge désormais de 3 à 5 ans le délai pendant lequel une donation mobilière non enregistrée peut être fictivement réintégrée dans la succession du donateur en cas de décès.

Un mécanisme de réintégration plus strict

Toute donation mobilière non enregistrée — et donc non soumise volontairement aux droits de donation — sera considérée comme faisant partie de la succession si le donateur décède dans un délai de cinq ans suivant cette donation. Cela signifie que les droits de succession pourront être exigés sur ces donations, sauf si elles ont été enregistrées avant le décès.

Cela concerne notamment :

- Les donations bancaires, c’est-à-dire les virements de comptes à comptes ;

- Les donations de portefeuilles de titres, même réalisées via un pacte adjoint ;

- Les donations d’œuvres d’art, de bijoux ou autres meubles corporels de valeur.

En pratique, une seule échappatoire : l’enregistrement volontaire de la donation. Sans cette formalité, la donation sera assimilée à un élément successoral imposable en cas de décès du donateur dans les cinq ans.

Alignement sur les autres Régions

La Région bruxelloise s’aligne ainsi sur la Wallonie et la Flandre, où cette règle du délai de 5 ans est déjà d’application. La période transitoire actuelle à Bruxelles, qui permettait encore des donations non enregistrées avec un délai de 3 ans seulement, prendra donc fin en 2025.

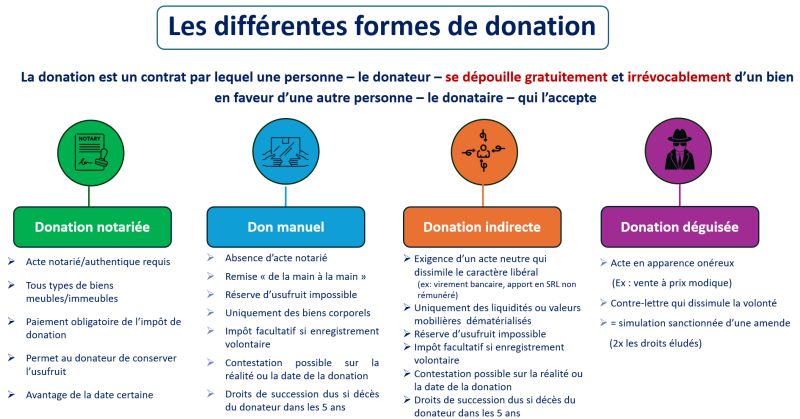

Conseil de prudence : comparer les modes de donation

Il est essentiel de comparer les différentes formes de donations, tant sur le plan fiscal que juridique. En particulier, rappelons que seule une donation authentique (passée devant notaire) permet d’organiser une réserve d’usufruit au profit du donateur, et donc de conserver certains droits (usufruit, contrôle, perception de revenus) tout en anticipant la transmission.

Cette réforme bruxelloise conforte une tendance régionale à sécuriser les recettes successorales et à réduire les possibilités d’optimisation via les donations non enregistrées. Dès lors, une planification successorale prudente et éclairée devient plus que jamais indispensable.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté