- FR

- NL

- EN

Versements anticipés 2026: que faire avant le 10 avril ?

Temps de lecture: 12 min | 03 avr. 2026 à 04:15

Indépendants et sociétés face à une réforme importante — ce qui change, ce qui reste, et ce qu'il faut décider maintenant |

Le 10 avril 2026 est la première échéance pour les versements anticipés d'impôts de l'exercice d'imposition 2027 (revenus 2026). Cette date prend une importance particulière cette année : une réforme législative en cours modifie profondément les règles du jeu, notamment pour les indépendants en personne physique. Selon votre statut — indépendant, dirigeant de société ou société elle-même — les enjeux ne sont plus les mêmes. Cet article fait le point sur ce qui change, ce qui demeure, et ce qu'il est judicieux de faire — ou de ne plus faire — avant cette première échéance. |

1. Les versements anticipés : un mécanisme de préfinancement de l'impôt

Les versements anticipés (VA) constituent une avance volontaire sur l'impôt final dû au titre d'une année de revenus. Ils remplissent, pour les indépendants et les sociétés, une fonction analogue à celle du précompte professionnel retenu chaque mois sur la rémunération des salariés : ils permettent à l'administration fiscale de percevoir l'impôt tout au long de l'exercice, plutôt que d'attendre le décompte définitif l'année suivante.

Ces versements n'ont jamais été juridiquement obligatoires. Leur caractère incitatif résidait dans la majoration d'impôt appliquée automatiquement à celui qui n'en effectuait pas — ou pas suffisamment. Cette majoration venait s'ajouter à l'impôt final, constituant un coût implicite non négligeable. Plus le versement intervenait tôt dans l'année, plus la réduction de cette majoration était importante.

Pour 2026 (exercice d'imposition 2027), les versements s'échelonnent sur quatre — voire cinq — échéances. Le paiement doit parvenir sur le compte du Service des versements anticipés avant la date limite. Tout virement reçu après l'échéance est automatiquement imputé sur le trimestre suivant, avec un avantage réduit en conséquence.

| ► Lecture rapide — À retenir ✓ Les VA sont une avance volontaire sur l'impôt — non obligatoires, mais incitativement encadrés. ✓ Le paiement doit être crédité sur le compte du fisc avant la date limite : prévoir un délai bancaire d'un à deux jours ouvrables. ✓ La première échéance de l'exercice 2027 est fixée au vendredi 10 avril 2026. ✓ Un paiement tardif est reporté au trimestre suivant, avec un avantage fiscal réduit. |

2. Ce qui change radicalement pour les indépendants en personne physique

La grande nouveauté de l'exercice 2027 (revenus 2026) concerne exclusivement les indépendants exerçant leur activité en nom personnel — qu'ils relèvent de la catégorie des bénéfices ou des profits. Un projet de loi portant réforme de l'impôt des personnes physiques prévoit la suppression pure et simple de la majoration d'impôt pour absence ou insuffisance de versements anticipés.¹ Cette mesure s'applique aux deux catégories de revenus professionnels concernées.

Concrètement, un indépendant en personne physique qui ne verse rien en 2026 ne se verra plus appliquer de surcharge lors du décompte final. Cette modification rompt avec une logique qui prévalait depuis des décennies, et qui assimilait l'absence de VA à une forme de retard de paiement sanctionné automatiquement.

2.1 La bonification : un nouveau moteur d'incitation

Si la sanction disparaît, l'incitation demeure sous une autre forme : la bonification. Il s'agit d'une réduction d'impôt accordée à l'indépendant qui effectue des versements anticipés. Pour en bénéficier pleinement, le montant total versé doit atteindre au moins 106 % de l'impôt final estimé.

Les taux de bonification applicables à l'exercice d'imposition 2027 (revenus 2026) sont les suivants :

Versement anticipé | Date limite | % bonification | Pour 10 000 € versés |

VA1 | Vendredi 10 avril 2026 | 3,00 % | 300 € |

VA2 | Vendredi 10 juillet 2026 | 2,50 % | 250 € |

VA3 | Lundi 12 octobre 2026 | 2,00 % | 200 € |

VA4 | Lundi 21 décembre 2026 | 1,50 % | 150 € |

VA5 (nouveau) | Lundi 22 février 2027 | 1,00 % | 100 € |

2.2 Le VA5 : une cinquième échéance inédite

L'introduction d'un cinquième versement anticipé (VA5), dont la date limite est fixée au 22 février 2027, constitue une nouveauté structurelle. Cette date est postérieure à la clôture de l'année de revenus 2026, ce qui offre à l'indépendant la possibilité d'effectuer un dernier ajustement une fois ses revenus réels connus, tout en bénéficiant encore d'une bonification de 1 %.

2.3 Est-il financièrement intéressant d'effectuer un VA ?

La question mérite d'être posée avec lucidité. La bonification est exprimée en pourcentage du montant versé, mais elle est acquise dès l'année du versement, alors que l'impôt final ne sera réglé que bien plus tard. Si le décompte définitif pour l'exercice 2027 n'intervient qu'en avril 2028, un VA1 effectué en avril 2026 immobilise des fonds pendant deux ans pour une bonification totale de 3 % — soit un rendement annualisé de seulement 1,5 %.

Ce rendement doit être comparé au coût d'opportunité des fonds dans l'activité : si ces sommes permettent de réduire un crédit de caisse coûteux, de financer un investissement ou de générer un rendement supérieur à 1,5 % par an, l'abstention est désormais une option parfaitement légitime — et sans risque fiscal.

| ■ Exemple — Analyse du rendement d'un VA1 pour un indépendant PP – Impôt estimé pour 2026 : 10 000 € – Montant du VA1 (10 avril 2026) : 10 000 € – Taux de bonification VA1 : 3,00 % – Bonification obtenue : 300 € – Date estimée du décompte final : Avril 2028 (soit 2 ans plus tard) – Rendement annualisé effectif : 1,5 % par an ▶ Si le taux de votre crédit de caisse dépasse 1,5 %, l'argent est mieux employé ailleurs. |

« « Si vous êtes en société, rien ne change. En revanche, si vous êtes indépendant en personne physique, vous n'êtes plus obligé de faire des VA pour éviter une majoration, mais ils peuvent encore être utiles en vue d'obtenir une bonification. » » |

| ► Lecture rapide — À retenir ✓ La majoration d'impôt pour absence de VA est supprimée pour les indépendants PP à partir des revenus 2026. ✓ Les VA restent utiles pour obtenir une bonification (réduction d'impôt) : 3 % pour VA1, décroissant jusqu'à 1 % pour VA5. ✓ Le nouveau VA5 (22 février 2027) est effectuable après la clôture de l'exercice, avec une meilleure visibilité sur les revenus. ✓ L'intérêt financier d'un VA dépend du rendement annualisé (1,5 % pour VA1 si décompte en 2028) comparé au coût d'opportunité des fonds. |

3. Pour les sociétés : le statu quo intégral

Pour les sociétés dont l'exercice comptable coïncide avec l'année civile, la réforme en cours ne modifie en rien le régime des versements anticipés. Rien ne change : le principe de la majoration d'impôt est maintenu, et le pourcentage de majoration reste identique à celui de 2025, soit 6,75 % pour l'exercice d'imposition 2027.

Les pourcentages de réduction de la majoration liés aux versements anticipés demeurent également inchangés : 9 % pour VA1, 7,5 % pour VA2, 6 % pour VA3 et 4,5 % pour VA4. La logique de concentration des versements en début d'exercice conserve toute sa pertinence.

| ■ Exemple — Stratégie VA pour une société (impôt estimé : 20 000 €) – Majoration théorique sans VA : 20 000 € x 6,75 % = 1 350 € – Hypothèse A — VA1 unique de 20 000 € : Réduction : 20 000 € x 9 % = 1 800 € ▶ Hypothèse A : majoration neutralisée intégralement. – Hypothèse B — VA4 unique de 20 000 € : Réduction : 20 000 € x 4,5 % = 900 € ▶ Hypothèse B : majoration résiduelle de 450 € — un coût évitable. |

| ► Lecture rapide — À retenir ✓ Pour les sociétés : rien ne change — majoration de 6,75 % maintenue pour l'EI 2027. ✓ Les taux de réduction restent : 9 % (VA1), 7,5 % (VA2), 6 % (VA3), 4,5 % (VA4). ✓ Un VA1 suffisamment élevé neutralise intégralement la majoration : c'est la stratégie optimale. ✓ Les sociétés avec exercice décalé (non-calqué sur l'année civile) peuvent avoir des dates et taux différents. |

4. Pour les dirigeants d'entreprise : une majoration réduite, mais maintenue

Les dirigeants d'entreprise — gérants, administrateurs, associés actifs rémunérés — se trouvent dans une situation intermédiaire. Contrairement aux indépendants en personne physique, leur majoration n'est pas supprimée. En revanche, son taux diminue sensiblement pour l'exercice d'imposition 2027 : il passe de 6,75 % (EI 2026) à 4,5 %.

Les pourcentages de réduction liés aux versements anticipés sont, pour les dirigeants : 6 % pour VA1, 5 % pour VA2, 4 % pour VA3 et 3 % pour VA4. La neutralisation complète de la majoration reste possible et recommandée, d'autant que le taux réduit la rend plus accessible qu'auparavant avec des versements modérés.

| ■ Exemple — Dirigeant avec 10 000 € d'impôt estimé (EI 2027) – Majoration théorique sans VA : 10 000 € x 106 % x 4,5 % x 90 % = 429 € – VA1 de 5 000 € : Réduction : 5 000 € x 6 % = 300 € – VA2 de 5 000 € : Réduction : 5 000 € x 5 % = 250 € – Total réductions : 550 € > majoration de 429 € ▶ Majoration neutralisée avec deux versements modérés de 5 000 €. |

5. Les indépendants débutants : un régime de faveur maintenu

Les indépendants qui se sont établis pour la première fois à titre principal en 2024, 2025 ou 2026 bénéficient d'une exonération de majoration pour l'exercice d'imposition 2027. Cette exemption existait déjà avant la réforme pour les trois premières années d'activité — elle reste applicable et cohérente avec la suppression générale de la majoration pour les personnes physiques.

Ces indépendants peuvent, de surcroît, bénéficier de la bonification même si leurs versements n'atteignent pas le seuil de 106 % de l'impôt final. Il leur est toutefois vivement conseillé d'indiquer explicitement dans leur déclaration fiscale qu'ils sont actifs depuis moins de trois ans, afin d'éviter toute application erronée d'une majoration par l'administration.

| ► Lecture rapide — À retenir ✓ Les indépendants débutants (installation en 2024, 2025 ou 2026) sont dispensés de majoration d'impôt. ✓ Ils peuvent néanmoins effectuer des VA pour bénéficier de la bonification. ✓ Mentionner explicitement le statut de débutant dans la déclaration fiscale est indispensable. |

6. L'impact de la réforme en chiffres : illustration par profil

Afin de visualiser concrètement l'incidence du projet de loi portant réforme de l'impôt des personnes physiques¹ sur les versements anticipés, les deux graphiques ci-dessous mettent en regard les dimensions essentielles. L'hypothèse retenue est celle d'un impôt final de 10 000 € pour les personnes physiques et les dirigeants, et de 20 000 € pour les sociétés.

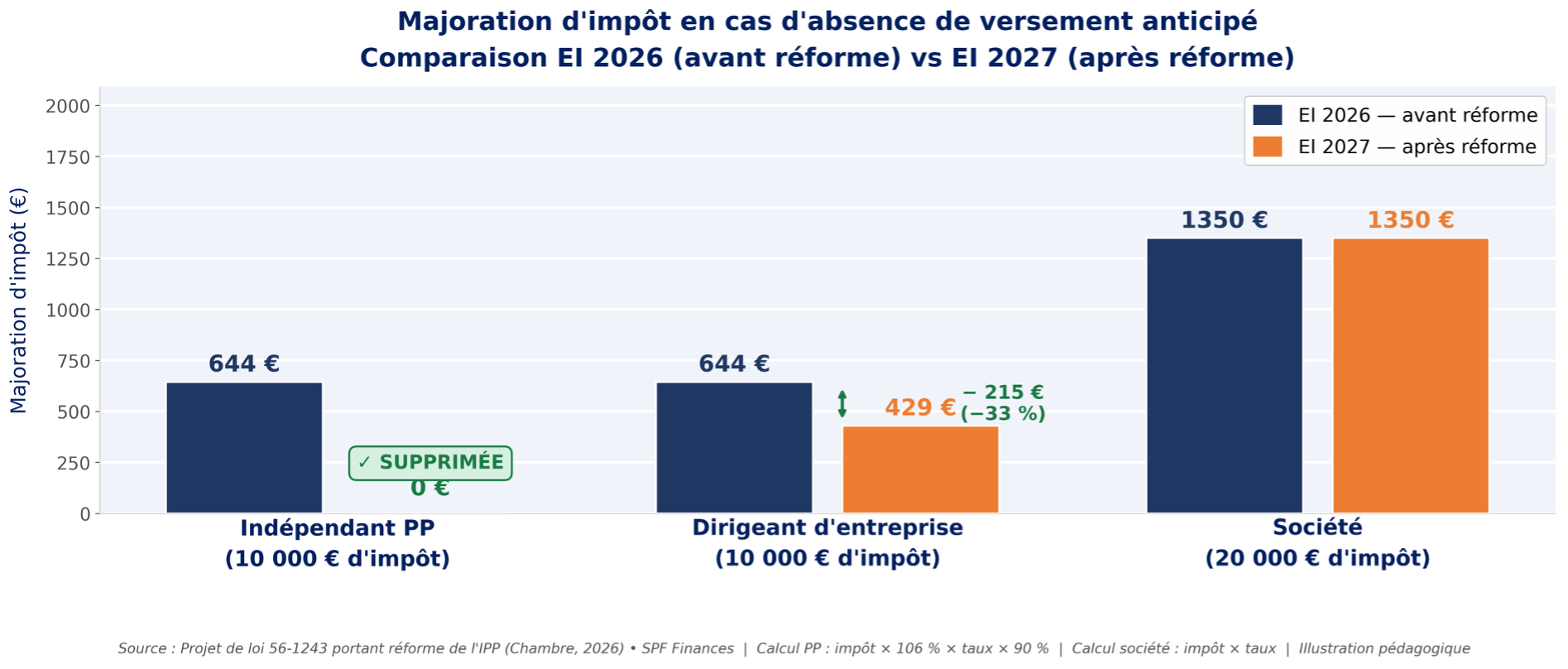

Graphique 1 — Majoration d'impôt en cas d'absence de versement anticipé (EI 2026 vs EI 2027)

Ce graphique illustre la rupture introduite par la réforme. La majoration de l'indépendant PP disparaît totalement (économie automatique de 644 €), celle du dirigeant est réduite d'un tiers (de 644 € à 429 €), tandis que la société reste à 1 350 €, inchangée.

Figure 1 — Majoration théorique en cas d'absence de VA, par profil | Source : Projet de loi 56-1243, SPF Finances | Illustration pédagogique

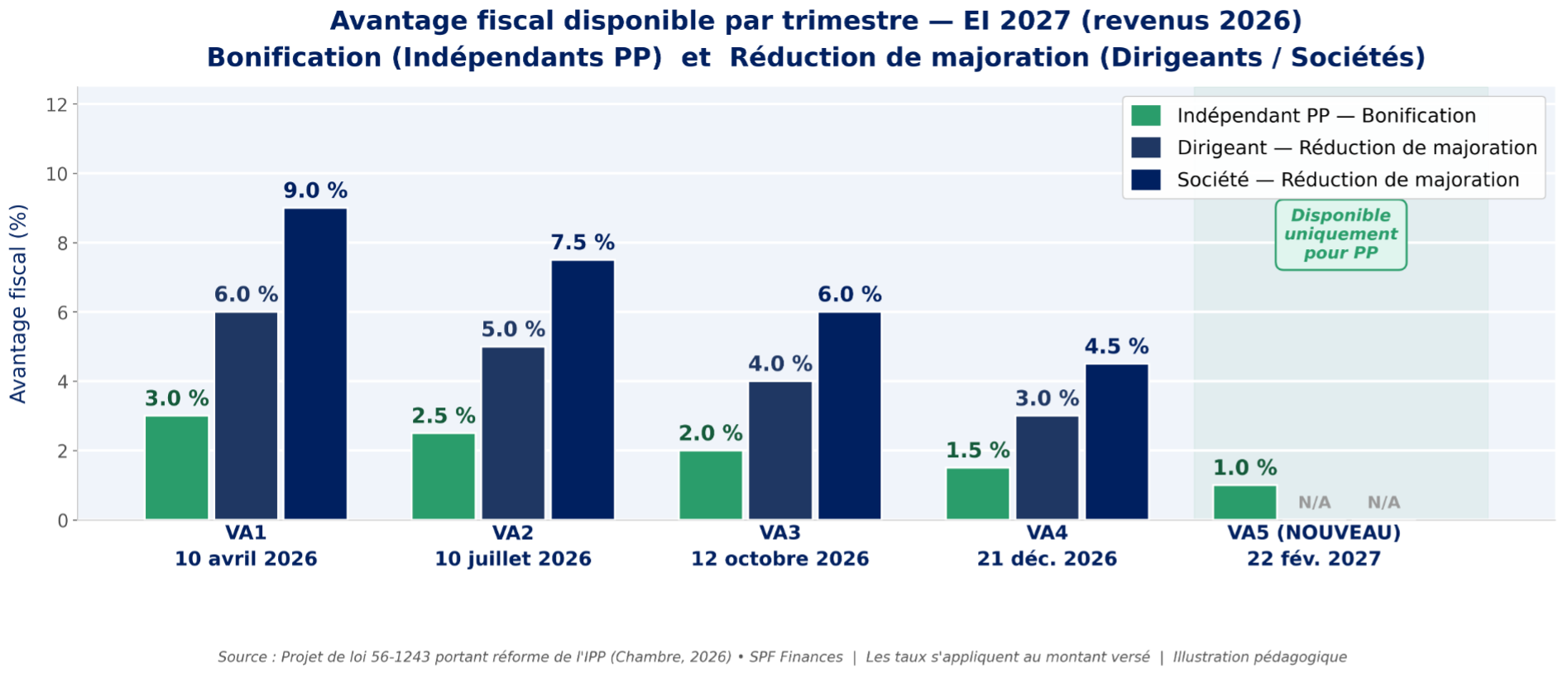

Graphique 2 — Avantages fiscaux disponibles par trimestre (EI 2027)

Ce second graphique révèle une architecture d'incitations différenciée selon les profils. Pour les sociétés, la réduction est maximale au VA1 (9 %) et décroît rapidement — d'où l'intérêt de concentrer les versements dès avril. Pour les indépendants PP, les bonifications s'étendent au nouveau VA5 (22 février 2027), effectuable après la clôture de l'exercice.

Figure 2 — Avantage fiscal par trimestre, par profil | EI 2027 (revenus 2026) | Source : Projet de loi 56-1243, SPF Finances

| ► Lecture rapide — À retenir ✓ La réforme crée trois régimes distincts : suppression totale pour les PP, réduction d'un tiers pour les dirigeants, statu quo pour les sociétés. ✓ Pour les sociétés, le VA1 (9 %) est deux fois plus avantageux que le VA4 (4,5 %) : concentrer les versements en avril reste la stratégie dominante. ✓ Le nouveau VA5 (22 fév. 2027) est réservé aux indépendants PP et permet un dernier ajustement après la clôture de l'exercice. ✓ Pour un indépendant PP avec 10 000 € d'impôt, l'absence de VA n'entraîne plus aucune majoration — la décision de verser repose uniquement sur l'analyse du rendement. |

7. Tableau de synthèse et recommandations pratiques

Profil | Majoration EI 2027 | Taux de réduction / bonification | VA5 applicable ? |

Indépendant PP (> 3 ans) | Supprimée | Bonification : 3 / 2,5 / 2 / 1,5 / 1 % | Oui |

Indépendant PP (< 3 ans) | Aucune (débutant) | Bonification : idem | Oui |

Dirigeant d'entreprise | 4,5 % | Réduction : 6 / 5 / 4 / 3 % | Non |

Société (exercice civil) | 6,75 % | Réduction : 9 / 7,5 / 6 / 4,5 % | Non |

Société (exercice décalé) | Selon règles propres | — | — |

Recommandations selon le profil

Pour les indépendants en personne physique, la première question à se poser est celle du rendement comparé : la bonification offerte par un VA1 (3 % sur deux ans, soit 1,5 % par an) vaut-elle l'immobilisation des fonds ? Si l'argent peut être mieux employé dans l'activité — en réduisant un crédit coûteux ou en finançant un investissement —, l'abstention est désormais une option légitime et sans conséquence fiscale.

Pour les sociétés, la logique inchangée de la majoration à 6,75 % rend le VA1 toujours aussi stratégique. Un versement suffisant dès le premier trimestre neutralise entièrement la majoration grâce à la réduction de 9 %, évitant d'avoir à étaler des paiements sur quatre trimestres. Il vaut mieux concentrer l'effort tôt plutôt que de diluer les versements au risque d'une neutralisation incomplète.

Pour les dirigeants d'entreprise, le taux de majoration réduit à 4,5 % rend la neutralisation plus accessible : un ou deux versements modérés au premier et deuxième trimestres suffisent généralement à couvrir l'intégralité de la majoration. Un calcul préalable avec son conseiller reste indispensable pour ajuster précisément les montants.

Dans tous les cas, une estimation rigoureuse de l'impôt de l'année est la clé de voûte d'une stratégie de versements anticipés efficace. Deg & Partners accompagne ses clients dans cet exercice annuel, en tenant compte des particularités de chaque situation — revenus variables, compléments de rémunération, revenus soumis au précompte mobilier — pour calibrer le montant optimal à verser avant chaque échéance.

« « Plus le versement anticipé est effectué tôt, plus la réduction est importante. Mais pour les indépendants en personne physique, l'absence de VA n'est plus pénalisée : c'est désormais une décision financière, non fiscale. » » |

| Deg & Partners Votre situation fiscale est unique. Que vous soyez indépendant, dirigeant ou responsable d'une société, l'équipe de Deg & Partners est à vos côtés pour estimer votre impôt 2026, définir le montant optimal à verser avant le 10 avril, et ajuster votre stratégie au fil des trimestres. Ensemble, anticipons. |

Références

¹ Projet de loi portant réforme de l'impôt des personnes physiques, Chambre des représentants, doc. 56-1243 — suppression de la majoration pour absence de versements anticipés en personne physique à partir de l'année de revenus 2026 (exercice d'imposition 2027).

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté